Bonus 1

Los mercados de capitales

Qué son y por qué existen

No es magia ni caridad

Cuando alguien te dice que "invirtió en acciones y ganó plata", la reacción más común es una mezcla de curiosidad y desconfianza. ¿De dónde sale esa ganancia? ¿Quién la paga? ¿Es especulación? ¿Es suerte?

Esas preguntas son legítimas. Y tienen respuesta. Una respuesta que, ahora que entendés cómo funciona la economía, vas a poder seguir sin ningún problema.

La ganancia que genera una inversión no aparece de la nada. No es caridad del mercado ni magia financiera. Es la consecuencia lógica de algo que ya conocés bien: el ahorro financiando producción real, y la producción real generando valor.

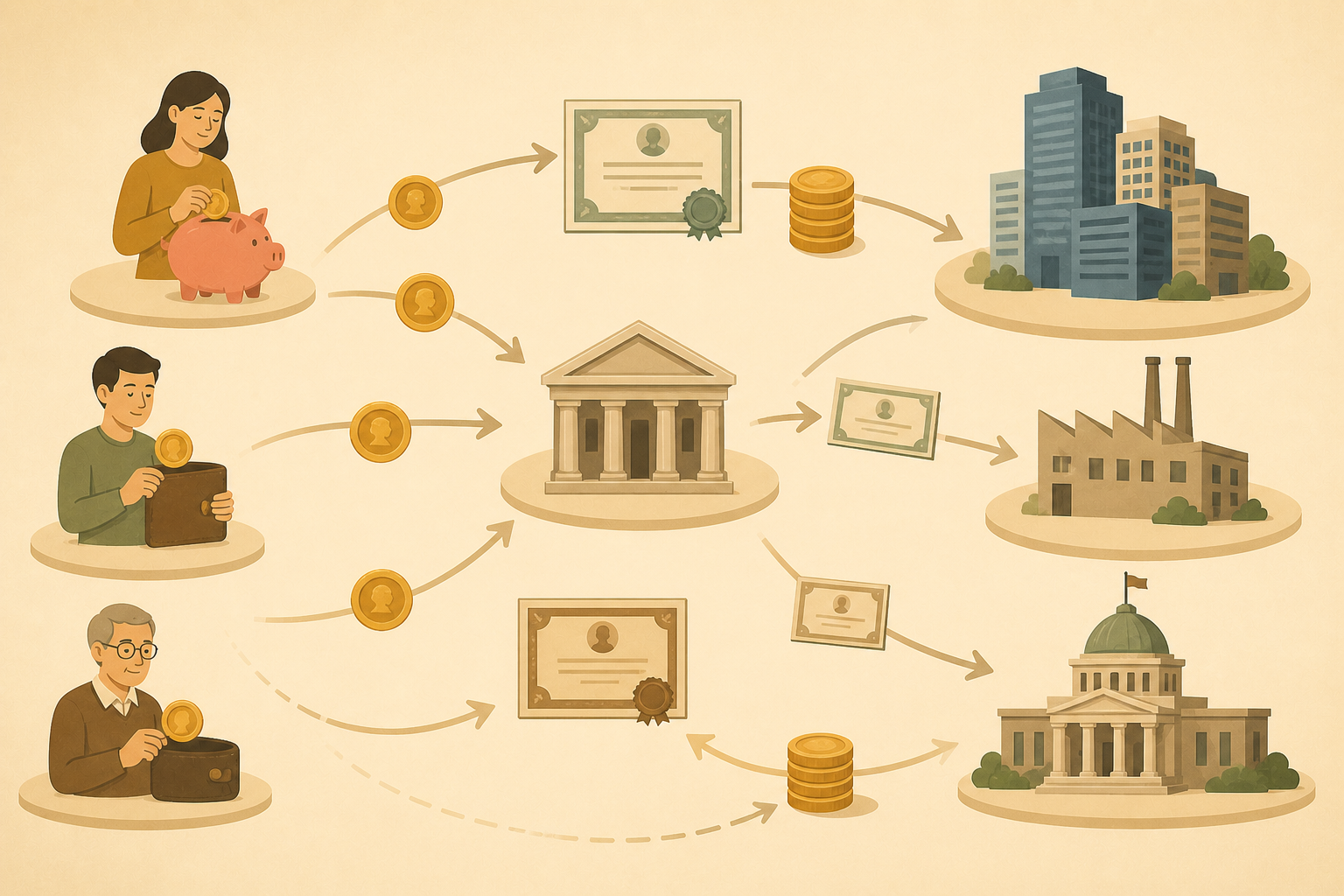

Qué son los mercados de capitales y por qué existen

Los mercados de capitales son el mecanismo que conecta a quienes tienen capital disponible —los ahorradores— con quienes necesitan ese capital para producir —las empresas y los gobiernos.

Sin ese mecanismo, una empresa que quiere crecer tiene dos opciones: reinvertir sus propias ganancias, lo cual es lento, o pedir prestado a un banco, lo cual tiene límites y costos altos. El mercado de capitales le da una tercera opción: acceder directamente al ahorro de miles o millones de personas, ofreciéndoles a cambio una participación en el valor que va a generar.

Para el ahorrador, el mercado de capitales transforma su ahorro inerte en capital productivo que genera retorno. Para la empresa, transforma proyectos que no podría financiar sola en realidades concretas. Para la economía en su conjunto, acelera la acumulación de capital y el crecimiento de la productividad.

Esa es la función real de los mercados de capitales. No es especulación ni casino. Es la infraestructura que permite que el ahorro y la producción se encuentren de manera eficiente.

Del ahorro individual a los mercados de capitales

Robinson ahorra caña por caña. El capital disponible para invertir es exactamente lo que él personalmente dejó de consumir. Para construir algo grande necesita años de ahorro propio.

Escala pequeña. Horizonte corto. Dependencia total del esfuerzo propio.

En una economía con otros, Robinson puede pedirle prestado a quienes tienen ahorro pero no tienen buenos proyectos. El banco actúa de intermediario. El capital disponible ya no está limitado al esfuerzo de una sola persona.

Más capital. Proyectos más grandes. Pero acceso todavía limitado y costoso.

Una empresa emite acciones o bonos y accede directamente al ahorro de millones de personas. Los ahorradores reciben retorno. La empresa financia proyectos imposibles de encarar sola. La economía acumula capital más rápido.

El mismo problema que resolvía Robinson con su caña, resuelto ahora a escala global.

Los mercados de capitales no son casinos. Son la infraestructura que resuelve a escala masiva el mismo problema que resolvía Robinson: cómo transformar ahorro en capital productivo.

Por qué compramos dólares

Técnicamente el dólar no es una inversión. Es una reserva de valor. La diferencia es importante: una inversión pone tu capital a trabajar y genera retorno. El dólar simplemente preserva lo que ya tenés.

¿Por qué lo compramos entonces? Porque el peso pierde valor sistemáticamente y el dólar lo pierde mucho más lento. Comprar dólares no es ganar. Es no perder, o perder menos.

El dólar cumple en Argentina la función que debería cumplir la moneda local: reserva de valor, unidad de referencia para bienes importantes. Lo usamos no porque seamos particularmente afectos a Estados Unidos sino porque nuestra propia moneda falló históricamente en esa función.

Renta fija: prestás dinero y te pagan interés

Cuando comprás un bono, le estás prestando dinero a quien lo emite —un gobierno o una empresa— a cambio de que te devuelva el capital en una fecha determinada y te pague intereses periódicos. Esos intereses son la renta, y se llama fija porque las condiciones están establecidas de antemano.

¿Cómo se gana dinero con renta fija? De dos maneras.

La primera son los cupones: cobrás los intereses periódicos que el bono paga. La segunda es la variación en el precio del bono en el mercado secundario: si comprás a 90 y el precio sube a 100, podés vender antes del vencimiento y capturar esa diferencia.

Regla fundamental: a mayor riesgo del emisor, mayor tasa que ofrece. Un bono del gobierno alemán paga poco porque casi nadie duda de que va a pagar. Un bono argentino paga mucho más porque el mercado descuenta el riesgo de que no pueda o no quiera pagar.

La renta fija no es sinónimo de seguridad. Es sinónimo de condiciones pactadas de antemano.

Renta variable: comprás parte de una empresa

Cuando comprás una acción de una empresa, te convertís en accionista. Sos propietario de una fracción proporcional de esa empresa: sus activos, sus ganancias futuras, y también sus pérdidas. No le prestaste dinero. Pusiste capital de riesgo y a cambio recibís una participación en lo que construye.

¿Cómo se gana dinero con acciones? De dos maneras.

La primera son los dividendos: cuando la empresa genera ganancias y decide distribuir parte entre sus accionistas. La segunda y más importante a largo plazo es la apreciación del precio: si la empresa crece y genera más valor, el precio que el mercado está dispuesto a pagar por ser dueño de una parte también aumenta.

La diferencia fundamental con la renta fija: en la renta fija sabés de antemano cuánto vas a cobrar si todo sale bien. En la renta variable no sabés cuánto vas a ganar, porque depende de cuánto valor crea la empresa. Podés ganar mucho más que con cualquier bono. Y podés perder parte o todo tu capital.

Por eso las acciones históricamente rinden más que los bonos: los inversores exigen mayor retorno a cambio de asumir mayor incertidumbre.

FCIs: el fondo común de inversión

Un FCI agrupa el dinero de muchos inversores y lo invierte en una cartera diversificada de activos, administrada por profesionales. Vos ponés tu dinero en el fondo, el fondo compra una canasta de bonos, acciones, o cualquier combinación, y vos recibís una participación proporcional en el resultado.

Las ventajas son claras: diversificación, accesibilidad con montos pequeños, y gestión profesional. La desventaja principal son las comisiones de administración que reducen el retorno neto.

En Argentina los FCIs son el instrumento de entrada más accesible para el inversor minorista: fondos de money market que funcionan como una caja de ahorro mejorada, fondos de renta fija, fondos de renta variable, y fondos mixtos.

ETFs: el fondo que se compra como una acción

El ETF es un pariente cercano del FCI con diferencias importantes. Como un FCI, es una canasta de activos. Pero cotiza en bolsa y se compra y vende durante el día exactamente igual que una acción.

La mayoría de los ETFs son pasivos: no tienen un gestor que elige qué comprar. Simplemente replican un índice. El ETF más famoso del mundo, el SPY, replica el S&P 500, que agrupa a las 500 empresas más grandes de Estados Unidos.

Sin gestión activa, las comisiones son mínimas: mientras un FCI puede cobrar el 1% o 2% anual, un ETF índice típicamente cobra entre el 0,03% y el 0,20% anual. Esa diferencia, acumulada durante décadas gracias al interés compuesto, representa una cantidad enorme de dinero.

Derivados: solo para saber que existen

Los derivados son instrumentos financieros cuyo valor depende del precio de otro activo subyacente. Los más conocidos son las opciones y los futuros.

Originalmente sirven para cubrir riesgos: un productor agrícola puede vender futuros de soja para asegurarse un precio y no quedar expuesto a que el precio caiga antes de la cosecha.

Cómo funciona un contrato de futuro

Es marzo. Hay 100 toneladas de soja que se cosecharán en junio. La soja hoy vale $400/ton, pero nadie sabe si en junio valdrá $280 o $500. Con $280 el negocio pierde. La incertidumbre hace imposible planificar.

El riesgo de precio destruye la capacidad de tomar decisiones de largo plazo.

El productor encuentra a alguien dispuesto a comprarle las 100 toneladas en junio a $380/ton —un poco menos que el precio actual— sin importar cuánto valga en ese momento. El precio queda pactado hoy.

Resignó el upside. A cambio, eliminó el downside. Ese es el costo del seguro.

La soja cae a $280/ton. El productor igual cobra $380. Si hubiera subido a $500, también cobra $380 — perdió la ganancia extra, pero eso era el costo del seguro que contrató en marzo.

El futuro transfirió el riesgo de precio desde quien no quería asumirlo hacia quien sí quería asumirlo.

Los derivados nacieron para transferir riesgo, no para crearlo. El problema aparece cuando se usan para especular con apalancamiento — amplificando tanto ganancias como pérdidas sobre activos que el especulador nunca tuvo intención de poseer.

El problema es que también se usan para especular con apalancamiento, amplificando tanto ganancias como pérdidas. Muchas de las crisis financieras más grandes de la historia tuvieron a los derivados como protagonistas.

Para el inversor individual que está construyendo patrimonio de largo plazo, los derivados generalmente no tienen lugar en una estrategia sensata. Los mencionamos porque existen y porque conviene saber qué son antes de que alguien intente vendértelos como una oportunidad extraordinaria.

Lo que aprendiste en este capítulo

- Los mercados de capitales conectan ahorradores con quienes necesitan capital para producir: la ganancia tiene una base económica real

- El dólar no es una inversión sino una reserva de valor: su función es preservar poder adquisitivo

- La renta fija es prestarle dinero a un emisor a cambio de intereses pactados: a mayor riesgo, mayor tasa

- La renta variable es ser dueño de una parte de una empresa: retorno incierto pero potencialmente mucho mayor

- Los FCIs agrupan el dinero de muchos inversores en carteras diversificadas gestionadas profesionalmente

- Los ETFs replican índices de mercado con costos mínimos y se compran y venden como acciones

- Los derivados son instrumentos para cubrir riesgos o especular con apalancamiento: útiles para algunos, peligrosos para la mayoría