Capítulo 8

Los ciclos económicos

Por qué hay auge y crisis

La pregunta que nadie responde bien

Cada vez que hay una crisis económica importante, el relato oficial sigue más o menos el mismo guión: fue algo imprevisto, un shock externo, una tormenta perfecta. Después vienen las soluciones: el gobierno interviene, el banco central baja las tasas, se inyecta liquidez.

Pero hay algo que ese relato nunca explica satisfactoriamente: ¿por qué se repite? ¿Por qué cada cierta cantidad de años, en países distintos, con gobiernos distintos, aparece el mismo patrón de expansión eufórica seguida de contracción dolorosa?

La escuela austríaca tiene una respuesta. Y no culpa a los shocks externos. Encuentra la causa en el corazón mismo del sistema monetario y crediticio.

Todo lo que necesitás para entender el ciclo ya lo sabés

Necesitás recordar tres cosas de los capítulos anteriores:

Del capítulo sobre el ahorro: la inversión productiva requiere ahorro real previo.

Del capítulo sobre el interés: la tasa de interés es la señal que coordina las decisiones de ahorradores e inversores. Una tasa baja indica que hay mucho ahorro disponible.

Del capítulo sobre el crédito: los bancos centrales pueden bajar artificialmente la tasa creando dinero de la nada, sin que el ahorro real haya aumentado.

Con esas tres ideas, ya tenés todo lo que necesitás.

La fase del auge: cuando todo parece ir bien

El ciclo empieza cuando el banco central expande el crédito. Las tasas de interés bajan. Los empresarios ven tasas bajas y las interpretan como una señal: hay ahorro disponible, hay recursos reales para financiar proyectos. Se lanzan a invertir. Contratan personas, compran maquinaria, inician construcciones. La economía se expande. El empleo sube. Todo parece ir bien.

El problema es que la señal era falsa.

Las tasas bajas no reflejaban más ahorro real. Reflejaban dinero creado de la nada. Los recursos reales que esos proyectos necesitan para completarse no están disponibles en la cantidad que la señal sugería.

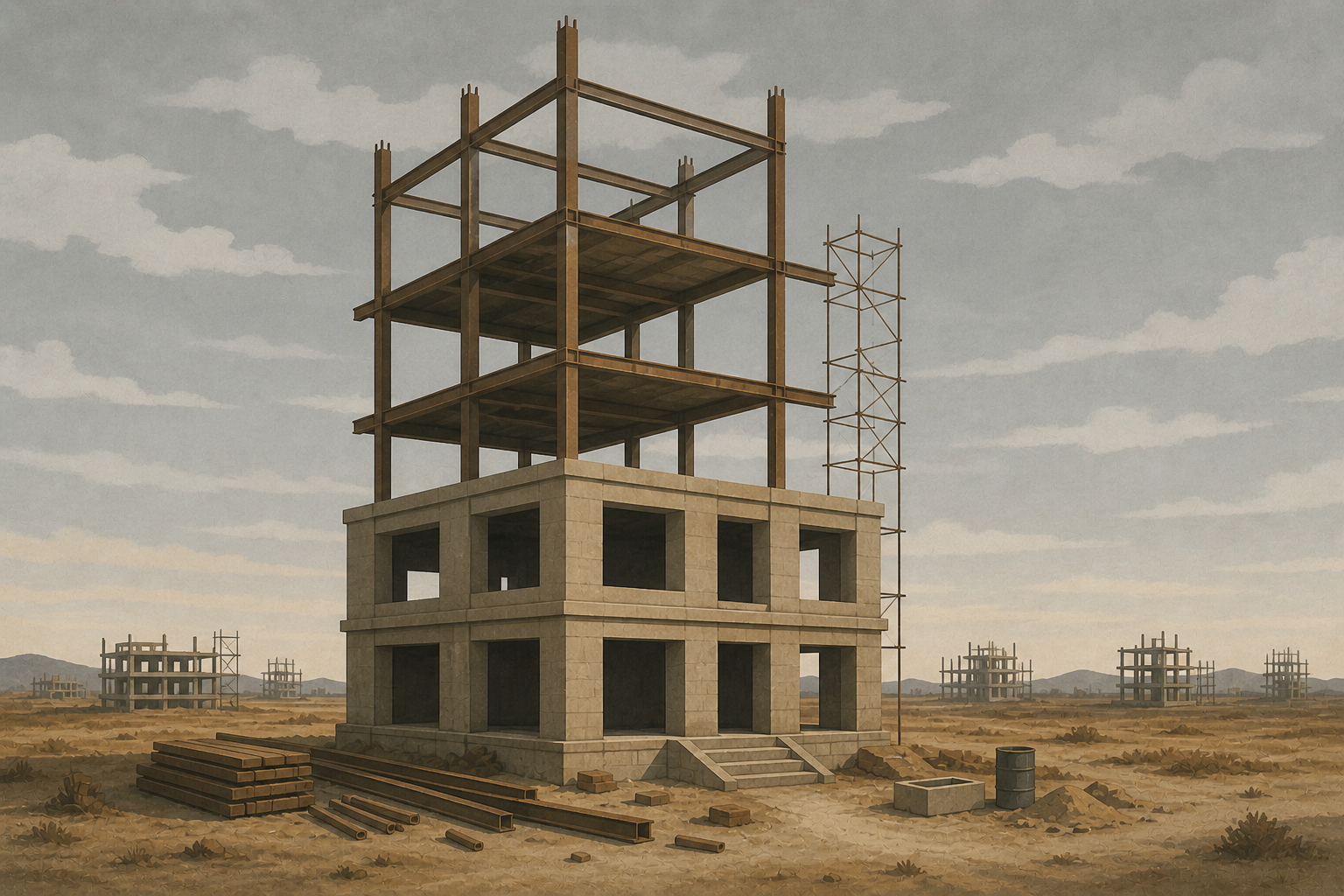

Mises usaba una metáfora perfecta: es como un constructor que tiene materiales para construir una casa de dos pisos pero, confundido por una señal errónea, empieza a construir una de cuatro. Mientras construye, todo parece ir bien. El problema aparece cuando se queda sin materiales a mitad de camino.

La malinversión: el daño invisible del auge

Durante la fase de auge ocurre algo que no se ve en las estadísticas pero que es el verdadero problema: la malinversión.

La malinversión es la inversión que se realiza en base a señales falsas y que no es genuinamente productiva. Son proyectos que solo parecen rentables porque las tasas artificialmente bajas distorsionan el cálculo económico. Durante el auge se construyen edificios que no tienen demanda real, se abren negocios que solo son rentables con crédito barato, se contratan personas para tareas que no crean valor real.

Todo eso parece producción. Parece crecimiento. Pero es un castillo construido sobre cimientos de arena crediticia.

El punto de quiebre: cuando la realidad se impone

El auge no puede durar indefinidamente. La inflación aparece. El banco central sube las tasas o frena la expansión del crédito. Los precios de los insumos suben porque muchos inversores compiten por los mismos recursos. Los márgenes se comprimen. Algunos proyectos dejan de ser rentables.

Cuando las tasas suben o el crédito se contrae, la señal que sostenía el auge desaparece. Y entonces se revela lo que siempre estuvo ahí debajo: los proyectos iniciados durante el auge no son genuinamente rentables. No hay recursos reales suficientes para completarlos.

La fase de la crisis: la corrección necesaria

Lo que llamamos "crisis" es el proceso mediante el cual la economía corrige los errores cometidos durante el auge. Es doloroso, pero es necesario.

Las empresas que invirtieron en proyectos no rentables quiebran o se reestructuran. Los trabajadores empleados en esos sectores tienen que reorientarse hacia actividades genuinamente productivas. Los precios de los activos inflados caen a niveles que reflejan su valor real.

Ese proceso es lo que la teoría austríaca llama liquidación de malinversiones. Es el mecanismo mediante el cual la economía reasigna recursos desde usos que no crean valor real hacia usos que sí lo hacen.

El ciclo austríaco, paso a paso

Baja artificialmente la tasa de interés creando dinero de la nada. El ahorro real no aumentó — solo la señal cambió.

"Hay mucho ahorro disponible. Es buen momento para invertir grandes proyectos."

Los empresarios reaccionan a la señal e invierten. Se contratan personas, se inician construcciones, la economía se expande. El constructor empieza a levantar cuatro pisos con materiales para dos.

Las estadísticas muestran crecimiento. Nadie ve el problema todavía.

La inflación aparece. Los recursos escasean porque muchos inversores compiten por los mismos bienes. El banco central frena el crédito. Las tasas suben. A mitad de la construcción, los materiales se agotan.

Los proyectos que solo eran rentables con crédito barato dejan de serlo.

Las malinversiones se revelan. Empresas quiebran, el desempleo sube. Es doloroso — pero es el proceso mediante el cual la economía reasigna recursos hacia usos genuinamente productivos.

No es la enfermedad. Es la cura.

Cada crisis no es un accidente: es la consecuencia predecible de un auge artificial previo. La causa no está en el paso 4 — está en el paso 1.

Por qué las políticas anticíclicas empeoran el problema

Cuando aparece la crisis, la respuesta casi universal es intervenir para detenerla. Bajan las tasas, inyectan liquidez, rescatan empresas, aumentan el gasto público.

Desde la perspectiva austríaca, esas políticas no curan la enfermedad. La posponen y la agravan.

Si la crisis es el proceso de corrección de malinversiones, interrumpirla artificialmente significa que las malinversiones no se liquidan. Los recursos siguen atrapados en usos improductivos. Y al mismo tiempo, las políticas de estímulo vuelven a enviar las mismas señales falsas que generaron el auge anterior. Se siembran las semillas del próximo ciclo antes de haber terminado de procesar el anterior.

El ciclo en Argentina: un caso extremo

Argentina es un ejemplo casi de laboratorio de todo lo que describe la teoría austríaca del ciclo, llevado a sus consecuencias más extremas.

La combinación de déficit fiscal financiado con emisión monetaria, tasas de interés manipuladas, controles de precios y de cambio, y crédito artificial produce ciclos de auge y crisis de una violencia y frecuencia extraordinarias. El patrón se repite con una regularidad casi mecánica. No es mala suerte. Es la consecuencia predecible de ignorar sistemáticamente las leyes económicas.

Lo que aprendiste en este capítulo

- Los ciclos económicos no son eventos aleatorios: tienen una causa sistemática en la expansión artificial del crédito

- La expansión del crédito baja artificialmente la tasa de interés y envía señales falsas a los inversores

- El auge genera malinversión: proyectos iniciados en base a señales falsas que no son genuinamente productivos

- La crisis es el proceso necesario de corrección: liquidación de malinversiones y reasignación de recursos

- Las políticas anticíclicas no curan la crisis: posponen la corrección y siembran el próximo ciclo

- Argentina es un ejemplo extremo y recurrente de este mecanismo llevado a sus consecuencias más destructivas